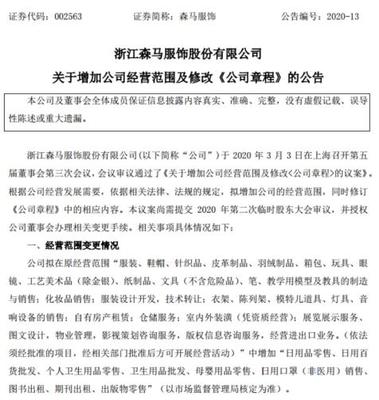

百貨日用品批發市場概覽 價格、渠道與廠家選擇

隨著零售業和電子商務的快速發展,百貨日用品批發市場已成為供應鏈中的關鍵環節。無論是超市、便利店還是線上商家,都依賴批發渠道獲取優質低價的日用品。本文將全面介紹百貨日用品批發的價格因素、批發模式以及如何選擇合適的廠家,幫助從業者優化采購策略。

一、百貨日用品批發價格的影響因素

百貨日用品的批發價格受多種因素影響。原材料成本是基礎,如塑料、紙張、金屬等價格波動會直接傳導至終端。生產規模與廠家位置至關重要:大型廠家因批量生產能降低單位成本,而靠近原材料產地或物流樞紐的廠家可減少運輸費用。季節性和市場需求也會導致價格變動,例如節假日前后家居用品需求上升,可能推高批發價。品牌與非品牌產品的價差明顯,知名品牌通常溢價較高,但質量更穩定。建議批發商通過多源比價、批量訂購和長期合作來爭取優惠。

二、百貨日用品批發的主要渠道與模式

當前,百貨日用品批發渠道日趨多樣化。傳統線下批發市場(如義烏小商品市場)提供面對面交易,適合小批量采購,但需注意物流成本。線上B2B平臺(如阿里巴巴1688)則突破地域限制,提供海量廠家資源,便于價格對比和樣品檢驗。直銷廠家與代理商模式各有優劣:直接與廠家合作可減少中間環節,降低成本;而通過代理商則能獲得更多售后支持。批發商應根據自身規模選擇合適渠道,例如初創企業可從線上平臺入手,而大型零售商可建立直采供應鏈。

三、如何選擇可靠的百貨日用品批發廠家

選擇廠家時,質量、信譽和性價比是核心考量。驗證廠家資質,包括營業執照、生產許可證和產品質量認證(如ISO標準)。實地考察或索取樣品,評估產品耐用性、安全性和環保性。價格方面,切忌一味追求低價,需綜合計算運輸、倉儲和潛在退貨成本。建議優先選擇有良好口碑和長期合作案例的廠家,并通過合同明確交貨時間、付款方式和質量保證條款。數字化工具如供應鏈管理系統可幫助監控廠家績效,確保穩定供應。

四、行業趨勢與未來展望

百貨日用品批發行業正經歷數字化與綠色轉型。電子商務的普及使得批發流程更高效,大數據分析可預測需求,優化庫存。同時,消費者對環保產品的需求上升,推動廠家開發可降解、節能的日用品。未來,批發商需關注供應鏈可持續性,并探索跨境電商等新機會。通過整合資源、提升物流效率,批發市場將繼續支撐全球零售生態。

百貨日用品批發涉及復雜的價格機制和渠道選擇。批發商應深入了解市場動態,與可靠廠家建立伙伴關系,并適應行業變革,以實現長期盈利。無論是價格談判還是廠家篩選,精細化管理將是成功的關鍵。

如若轉載,請注明出處:http://m.jsy-cnc.com/product/17.html

更新時間:2026-06-19 09:09:29